急速に拡大する一方で構造的に複雑な市場シグナル

人工知能(AI)心電図(ECG)解析市場は、より広範な医療機器業界の一部に位置しており、2030年までに約1兆1,760億ドル規模に達すると予測されている。この中でAI ECG解析は比較的小規模ながら高成長セグメントであり、2030年までに50億ドル超へ到達する見込みである。

市場は2025年の約8億1,900万ドルから2030年には50億ドル超へ成長すると予測される。しかしクライアントの要求は単なる総市場拡大ではなく、どのセグメント・技術・地域が非対称的な価値を獲得するのかという明確な構造理解であった。

構造化分析がなければ、AI駆動診断の急速な進化は、重複する成長要因、断片化したイノベーション、医療システム間の導入格差により、投資判断の不確実性を生み出すリスクがあった。

心臓診断需要を再構築する主要な構造ドライバー

● 医療分野におけるAIおよび機械学習の採用拡大は、自動診断支援システムの受容を加速させ、トリアージ、ワークフロー最適化、臨床意思決定支援への統合を可能にしている。

● 心臓スクリーニングプログラムの拡大はECGデータ量を大幅に増加させ、心臓専門医への依存を低減しつつ診断精度を維持するスケーラブルな解析システム需要を押し上げている。

● リモート患者モニタリングと遠隔医療の成長により、ECGの利用は病院外へ拡張し、継続的な外来環境でのリアルタイム自動解析需要が増加している。

● 心筋梗塞後患者の増加は、長期的な心臓モニタリングおよびリスク検出システムへの需要を強化している。

● これらの要因は総合的に、ECG診断を高頻度・AI依存型の臨床ワークフローへと再構築している。

将来価値分配に焦点を当てた構造化インテリジェンスアプローチ

本リサーチプログラムは、単なる市場規模評価ではなく、2025年から2030年にかけての価値創出の分布マッピングに重点を置いて設計された。

分析対象は以下を含む:

● 世界および地域市場予測

● 高成長セグメントの特定

● デプロイメントモデル評価

● 臨床アプリケーション優先順位付け

● 競争ポジショニング分析

● 技術導入パスウェイ

● 収益プール定量化

● 新興機会の可視化

このアプローチにより、バリューチェーン全体における資本集中と商業活動の加速領域が特定された。

無料サンプルレポート取得

http://www.thebusinessresearchcompany.com/sample_request?id=27202&type=smp

予測と競争分析を統合したマルチメソッド分析フレームワーク

分析の信頼性を確保するため、レイヤー型の手法が採用された。

二次調査では、医療技術開発、規制トレンド、AI導入パターン、臨床実装状況、企業開示情報を網羅。

市場規模および予測モデルは、コンポーネント、デプロイメントタイプ、地域、アプリケーション、疾患別に拡張性を評価。

競争インテリジェンスは、ベンダー戦略、クラウドプラットフォーム進化、ウェアラブル統合、規制対応力を分析。

主要成長要因は以下のように定量化された:

● AIおよび機械学習導入:年率約**+1.5%成長寄与**

● 心臓スクリーニング拡大:年率約**+1.3%成長寄与**

● リモートモニタリング・遠隔医療:年率約**+1.5%成長寄与**

● 心筋梗塞後患者増加:年率約**+0.5%成長寄与**

クロスバリデーションにより、予測・競争ダイナミクス・セグメントレベル推計の整合性が確保された。

北米が示す持続的リーダーシップ

北米は引き続き最大の地域市場であり、2030年には約17億300万ドルに達すると予測される。

このリーダーシップは以下に支えられている:

● 心臓スクリーニングプログラムの拡大

● AI対応医療システムの普及

● 高度な病院インフラ

● 遠隔医療統合

● リモートモニタリングプログラムの展開

地域内では米国が最大市場として、2025年の約7億4,500万ドルから2030年には約15億5,500万ドルへ成長すると予測される。

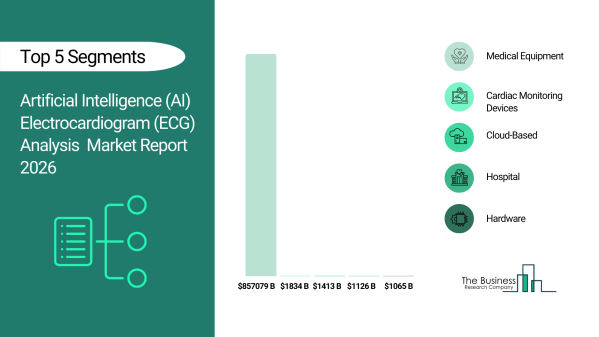

セグメント別分析が示す将来収益の集中構造

● コンポーネント別ではハードウェアが主導し、全体の約41%を占め、2030年には約20億2,800万ドルに達する見込みである。病院導入、ウェアラブルECG普及、診断インフラ投資が成長を支える。

● デプロイメントモデル別ではクラウドベースが約56%のシェアでリードし、2030年には約27億9,800万ドルに達する。スケーラブル診断、テレカーディオロジー、多拠点統合が推進要因である。

● 疾患別では心不整脈が最大セグメントであり、2030年に約17億1,400万ドルへ到達。心房細動スクリーニング、継続モニタリング、脳卒中予防が成長を牽引する。

● アプリケーション別では病院が引き続き最大エンドユーザーであり、全体の約45%を占め、2030年には約22億6,700万ドルに達する。

4つの中核成長セグメントに集中する高価値領域

分析の重要な洞察として、50億ドル超の価値が以下4領域に集中することが確認された:

● クラウドベースAI ECG解析

● 病院ベースアプリケーション

● ハードウェアシステム

● 心不整脈検出

2025~2030年の予測寄与:

● クラウドソリューション:16億1,300万ドル

● 病院アプリケーション:13億2,700万ドル

● ハードウェアシステム:11億2,600万ドル

● 不整脈関連アプリケーション:10億800万ドル

これらは今後の主要な商業化投資領域を形成する。

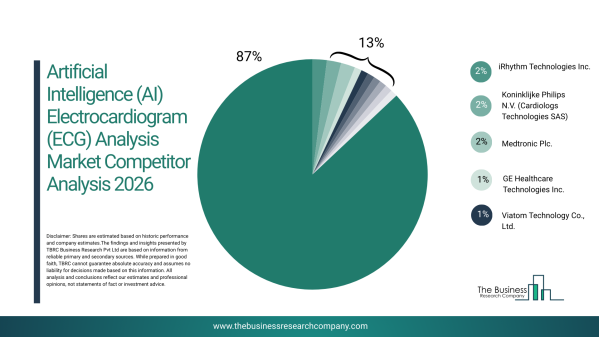

初期成熟段階を示す断片化された競争構造

市場は依然として高度に断片化されており、上位10社の市場シェアは2024年時点で約12%に過ぎない。

iRhythm Technologies Inc.は約2%シェアでリードし、Zioプラットフォームを通じてウェアラブルECGとクラウドAI、FDA承認済み不整脈検出を統合している。

その他の主要企業には、Koninklijke Philips N.V.、Medtronic Plc.、GE HealthCare Technologies Inc.、AliveCor、Tempus Labs Inc.、Anumana Inc.、Viatom Technology Co., Ltd.、Schiller AGが含まれる。

この断片化は高いイノベーション強度を示す一方で、規制複雑性、臨床検証要件、医療IT統合の課題も反映している。

プラットフォーム統合が競争優位性を決定

競争優位はアルゴリズム単体ではなく、エコシステム統合能力へと移行している。

主要企業の戦略領域:

● 深層学習ベース不整脈検出

● クラウド診断エコシステム

● ウェアラブル心臓モニタリング統合

● リアルタイムECG解析

● 病院ワークフロー統合

● 規制・償還整合

例として、Koninklijke Philips N.V.のECG AIマーケットプレイスは、FDA承認アプリを含む複数アルゴリズムを臨床ワークフローに統合している。

市場構造と投資インプリケーションの戦略的解釈

本調査により、分散した成長環境が技術・地域・用途別に構造化された投資可視性へと転換された。

主な成果:

● 高成長セグメントクラスターの特定

● 地域需要集中の可視化

● 競争断片化パターンの分析

● 将来収益プールの分布

● 技術導入パスウェイ

● 投資優先順位ロジックの明確化

AI駆動ヘルスケア市場における広範な戦略的学習

複数の重要な洞察として、市場成長単体は投資魅力度の十分な指標ではなく、セグメントおよびデプロイメントモデル間の価値分布が意思決定においてより重要であることが示された。断片化された競争環境は機会と規制複雑性の両方を生み、臨床検証と統合能力への深い注目が必要となる。長期的な普及は技術革新そのものよりもワークフロー統合、償還整合性、臨床受容に依存し、競争優位は臨床有効性とスケーラブルなAIプラットフォーム、統合型医療エコシステムを兼ね備えた企業へと移行している。

完全レポート・競争分析・戦略インサイト

http://www.thebusinessresearchcompany.com/report/artificial-intelligence-ai-electrocardiogram-ecg-analysis-global-market-report