土地測量機器市場:発展する世界を支える精密ツール

土地測量機器市場は、物理的インフラとデジタルデータの重要な接点で機能しており、現代の建設、鉱業、農業、都市計画を支える正確な測定を提供しています。世界中の都市にそびえる高層ビルから地下インフラの複雑なネットワークに至るまで、あらゆる大規模開発プロジェクトは測量から始まります。各国政府がインフラ整備、スマートシティ、持続可能な土地管理に多額の投資を行う中で、精度が高く効率的で先進的な測量機器への需要は着実に増加しています。2026年初頭時点で、この業界は急速な技術統合、多様な分野への応用拡大、そして機器コストや熟練労働者不足という継続的な課題に直面しています。

サンプルレポートはこちらから@ https://www.kdmarketinsights.jp/sample-request/308

市場規模と成長動向

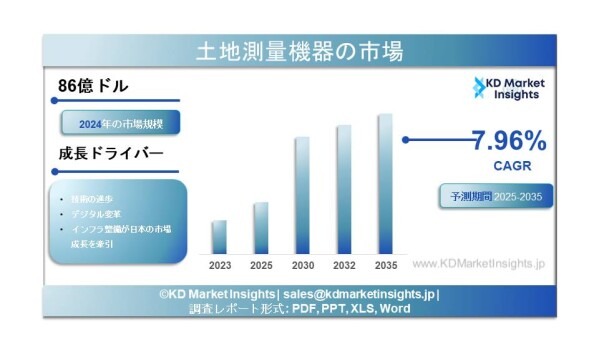

本調査レポートでは、世界の土地測量機器市場について分析しており、2025年から2035年にかけて年平均成長率(CAGR)7.96%で成長し、2035年末までに206億米ドルに達すると予測しています。2024年の市場規模は86億米ドルでした。

地域別の動向では、北米が2025年に約39.26%の世界シェアを占める最大市場であり、インフラ開発の活発さ、先進的なGNSSシステムの普及、防衛分野の需要に支えられています。アジア太平洋地域は、急速な都市化、大規模インフラプロジェクト、インドのスマートシティミッションやガティ・シャクティ・マスタープランなどの政府施策により、最も高い成長率が見込まれています。欧州も、長年の測量技術の蓄積と技術革新により、重要な市場としての地位を維持しています。

市場セグメンテーション

土地測量機器市場は、いくつかの重要な観点で分類することができます。

製品タイプ別:市場には、GNSSシステム(2025年に約34.6%のシェアを占める最大セグメント)、トータルステーションおよびセオドライト、水準測量機、3Dレーザー/レーザースキャナー、無人航空機(UAV)、GISデータコレクターが含まれます。GNSSシステムは、高精度測位、リアルタイムキネマティック(RTK)測量、大規模マッピングプロジェクトで広く使用されているため主導的地位を占めています。UAV分野は、ドローンを活用した写真測量、航空マッピング、遠隔地形測量の採用拡大により、2026年から2033年にかけて最も高い成長率が予測されています。

技術別:従来型測量(トータルステーション、水準測量機)、ロボット測量、リモートセンシング、LiDAR(光検出と測距)、統合GNSS/INSシステムなどに分類されます。GPSとGIS技術の統合は重要なトレンドであり、遠隔地や困難な環境でもリアルタイム測位と高精度データ収集を可能にしています。

産業別:主なエンドユーザー産業には、建設(2025年に41.2%のシェアを占める最大分野)、石油・ガス、農業、鉱業、災害管理、林業が含まれます。建設分野の優位性は、都市化の進展、インフラ開発、大規模交通プロジェクトの増加によって支えられています。土地測量機器は、現場マッピング、境界特定、地形モデリング、構造配置計画に不可欠です。

用途別:主な用途には、検査・監視、体積計算、配置ポイント(2025年に38.7%のシェアを占める最大分野)が含まれます。配置ポイントは、建物、道路、橋梁、パイプライン、インフラネットワークなどの正確な配置に不可欠です。

ソリューション別:ハードウェア(最大セグメント)、ソフトウェア(最も高い成長率)、サービスに分類されます。デジタル測量やクラウドベースのデータ管理への移行が、ソフトウェア分野の成長を促進しています。

成長の主な推進要因

世界的なインフラ開発ブーム

最も強力な成長要因は、世界中で進行している前例のないインフラ投資です。各国政府は、経済成長と都市化を支えるために、道路、橋、鉄道、空港、スマートシティ、公共インフラに多額の投資を行っています。正確な土地測量は、誤りのない計画と建設を実現するために不可欠です。例えば、インドのガティ・シャクティ・マスタープランやスマートシティミッションでは、物流回廊のマッピングや都市計画の高度化のためにGNSSやドローン測量が活用されています。同様に、米国運輸省は連邦高速道路プロジェクトにおいて精密測量を要求しており、市場需要を安定的に支えています。

測量機器の技術革新

継続的な技術革新が、土地測量機器の能力を大きく変えています。GPS/GNSS技術とトータルステーションの統合により、困難な環境でも即時測位と高精度測定が可能となっています。TrimbleやLeica Geosystemsなどの企業は、GNSSとロボット機能を組み合わせた新型トータルステーションを開発し、少人数での効率的な作業を実現しています。3DレーザースキャナーやUAVベースのマッピングシステムは、より迅速で高精度なデータ収集と高度な地形モデリングを可能にしています。さらに、AI、IoT、クラウドGISの統合により、データ分析や可視化能力も向上しています。

農業・鉱業・環境モニタリングへの拡大

従来の建設用途に加え、精密農業や鉱業分野でも測量機器の利用が拡大しています。農業ではGPS対応ツールを用いて圃場マッピング、灌漑管理、土壌状態の監視、収量向上が行われています。鉱業ではドローンやレーザースキャナーが安全で効率的な採掘計画や現場監視に活用されています。また、森林破壊、土地利用変化、資源管理を追跡する環境モニタリングにも高精度測量データが不可欠です。

政府の政策および規制

建設やインフラプロジェクトの承認前に認証された土地測量を義務付ける規制が、需要を維持しています。多くの国では関税、輸出入規制、品質基準が機器の調達や流通に影響を与えていますが、これらは地域調達やコスト効率の高い地理空間ソリューションの開発を促進する側面もあります。

スマートシティ開発と都市化

都市の急速な拡大に伴い、新しい住宅地、交通網、公共インフラを支えるために精密な土地マッピングが不可欠となっています。特にアジア太平洋や中東におけるスマートシティプロジェクトでは、効率的で持続可能な都市成長を実現するために高度な測量技術が活用されています。また、BIM(ビルディング・インフォメーション・モデリング)との統合が進み、3Dモデルやデジタルインフラ表現を支える高度な測量機器への需要が高まっています。

市場が直面する課題

高度な測量機器の高コスト

高精度測量技術に伴う高コストは、市場拡大の最大の障壁です。先進的なGNSS受信機、3Dレーザースキャナー、UAVシステムは高価であり、中小の測量会社や個人事業者、発展途上国の組織にとって導入が困難です。このコスト障壁は市場浸透を制限し、資金力のある企業のみが最先端技術を利用できる二層構造を生む可能性があります。

熟練人材の不足

高度な測量機器を効果的に活用するには専門的な訓練と技能が必要です。GNSSシステム、3Dスキャナー、ドローン測量を扱える測量士やジオマティクス専門家の不足が顕著です。これらの技術は習得が難しく、教育・訓練にも多くのリソースが必要なため、導入と活用のスピードを制限しています。

代替マッピング技術との競争

衛星画像や一般向けドローンなどの代替技術が市場競争を激化させています。これらは低コストで利用可能ですが、精度や信頼性、法的有効性では専門機器に劣ります。ただし、一部の用途では「十分な品質」と見なされるため、高性能機器の需要を一部侵食する可能性があります。

サプライチェーンの脆弱性と関税圧力

地政学的緊張や貿易政策の変化により、測量機器の供給網は課題に直面しています。GNSS受信機、センサー、レーザースキャナー、UAV部品、測量ソフトウェアへの関税はコストを押し上げ、特に輸入機器に依存する北米や欧州の企業に影響を与えています。これによりプロジェクトコストの上昇や設備更新の遅延が生じています。

技術の急速な陳腐化

技術進歩の加速により、製品ライフサイクルは短縮しています。メーカーは継続的な研究開発投資を求められ、測量企業は設備の最新化と資本コスト管理のバランスを取る必要があります。

規制および環境制約

測量業務は、UAVの空域規制、データプライバシー、環境保護、土地アクセスなどの規制の影響を受けます。これらはプロジェクトの複雑性、コスト、期間を増加させる可能性があり、需要に影響を与えることがあります。また、変化の速い規制環境への対応には継続的なコンプライアンス投資が必要です。

新たなトレンドと機会

GNSSとUAVベースマッピングの統合

GNSS技術とドローンによるマッピングの組み合わせは、航空測量を大きく変革しています。高精度GNSS受信機、LiDARセンサー、写真測量カメラを搭載したUAVは、最小限の地上制御で広範囲の詳細な地形データを迅速に収集できます。この統合により、現地作業時間の短縮、危険環境での安全性向上、アクセス困難な地形の測量が可能になります。

デジタル測量ソフトウェアとクラウドプラットフォームの発展

従来の現地データ収集からデジタルおよびクラウドベースのワークフローへの移行が加速しています。最新の測量ソフトウェアは、リアルタイムのデータ処理、共同プロジェクト管理、GISやBIMとのシームレスな統合を可能にします。クラウドベースのデータ管理は効率性を高め、エラーを削減し、遠隔からのデータアクセスを可能にします。

測量作業の自動化

自律型および半自律型の測量システムが普及しつつあります。ロボットトータルステーションは最小限の人手で運用でき、自律型UAVは事前に設定された飛行経路で反復測量を実行できます。自動化は労働力の削減、作業の一貫性向上、建設現場や鉱山など動的な現場の頻繁な監視を可能にします。

特殊用途における高精度測定

トンネルの位置合わせ、橋梁の変形監視、産業計測などの分野で、センチメートルレベルからミリメートルレベルの精度に対する需要が高まっています。このトレンドは、マルチコンステレーション対応の高度なGNSS受信機、高密度ポイントを持つ地上レーザースキャナー、統合センサーシステムの開発を促進しています。

ポータブルで使いやすい機器

軽量で携帯性が高く、操作が簡単な測量機器への需要が高まっています。これにより現場作業の効率が向上し、オペレーターのトレーニング負担が軽減されます。この傾向は、非専門ユーザーや小規模事業者にも対応し、市場の裾野を拡大しています。

主要企業と競争環境

土地測量機器市場は、確立された技術リーダーによって支配される集中型の競争環境を特徴とし、激しい競争が継続的な技術革新を促しています。

グローバルリーダー:

トリンブル(米国):位置測定および測量技術の分野で主導的な企業であり、GNSS受信機、トータルステーション、3Dスキャナー、ソフトウェアプラットフォームを含む包括的なソリューションを提供しています。2024年6月には、通信性能の向上、RTK補正受信の改善、IMUによるチルト補正、電離層およびマルチパス干渉の低減機能を備えたR980 GNSSシステムを発表しました。

ヘキサゴン(スウェーデン):デジタルリアリティソリューションのグローバルリーダーであり、Geosystems部門(Leica Geosystemsを含む)を通じて高精度測量機器とソフトウェアを提供しています。2024年2月には、建設業界向けの新ソリューション開発のためジョンディアと提携しました。

トプコン(日本):位置測定および測量技術の主要企業であり、トータルステーション、GNSSシステム、レーザースキャナー、建設・農業向けソリューションを提供しています。

主要地域企業:

サウス・サーベイング&マッピング・インスツルメンツ(中国):アジア太平洋および新興市場で強い存在感を持つ中国の主要メーカーです。

上海華測導航技術(CHCナビゲーション)(中国):GNSS受信機および測量ソリューションの重要企業です。

ハイターゲット(中国):GNSS機器、トータルステーション、UAV測量ソリューションの主要メーカーです。

蘇州FOIF(中国):トータルステーションおよびセオドライト分野の重要企業です。

その他の主要企業:

ガーミン(米国):GNSSおよび位置測定技術分野で活動しています。

フグロ(オランダ):地理空間データの収集および分析サービスに特化しています。

コリダ・インストゥルメント(中国):トータルステーションおよびGNSS機器のメーカーです。

ストネックス(イタリア):測量機器およびソリューションを提供する欧州企業です。

ロバート・ボッシュ(ドイツ):レーザー測定機器および建設用測量機器分野で活動しています。

競争環境は、GNSS、LiDAR、UAV技術における継続的な革新、機器メーカーと建設・農業企業との戦略的提携、新興市場への地理的拡大、合併・買収による統合によって特徴づけられています。

調査レポートはこちらからご覧ください@ https://www.kdmarketinsights.jp/report-analysis/land-survey-equipment-market/308

将来展望

土地測量機器市場は、2035年以降に向けて持続的な成長が見込まれています。この成長を支える要因には、世界的なインフラ開発の加速、GNSS・LiDAR・UAV技術の進展、農業・鉱業・環境分野への応用拡大、認証測量を義務付ける政府規制の増加、BIM・GIS・スマートシティとの統合が含まれます。

デジタル化、自動化、統合型ワークフローへの移行は市場構造を大きく変え、ソフトウェアとサービスの成長がハードウェアを上回ると見られます。UAVマッピングや3Dレーザースキャンの導入は、大規模プロジェクトや危険環境で特に加速する見込みです。高精度かつリアルタイムデータへの需要は、先進的なGNSS受信機やマルチセンサー統合、クラウドベースのデータ処理の開発を促進します。

北米はインフラ投資と技術導入により引き続き市場をリードすると見られます。一方、アジア太平洋地域は大規模インフラ開発やスマートシティ政策により最も高い成長ポテンシャルを持っています。欧州も環境モニタリングや文化遺産保護の分野で重要な市場であり続けます。

高コスト、人材不足、急速な技術変化といった課題に対応しつつ、使いやすく統合された自動化ソリューションに投資する企業が市場競争で優位に立つでしょう。土地測量機器市場は単なる成長にとどまらず、従来の測定中心の分野から、持続可能な社会基盤を支えるデータ主導型の高度技術分野へと進化しています。